Søk

Søk i saker og publikasjoner fra Stortinget og regjeringen og redaksjonelle artikler tilbake til 1996. For historiske saker, se eget søk.

Du bruker en gammel nettleser. For å kunne bruke all funksjonalitet i nettsidene må du bytte til en nyere og oppdatert nettleser. Se oversikt over støttede nettlesere.

Tabellen viser regjeringens forslag fordelt på budsjettkapitler og poster i rammeområde 21:

|

Kap. |

Post |

Formål |

Prop. 1 S med Tillegg 1 (2020–2021) |

|

Inntekter |

|||

|

Skatter og avgifter |

|||

|

5501 |

|

Skatter på formue og inntekt |

|

|

|

70 |

Trinnskatt mv. |

68 620 000 000 |

|

|

72 |

Fellesskatt mv. fra personlige skattytere |

107 460 000 000 |

|

|

74 |

Selskapsskatter mv. fra upersonlige skattytere utenom petroleum |

68 000 000 000 |

|

|

75 |

Formuesskatt |

2 600 000 000 |

|

|

76 |

Kildeskatt på utbytte |

5 410 000 000 |

|

|

77 |

Kildeskatt på rentebetalinger |

40 000 000 |

|

|

78 |

Kildeskatt på royaltybetalinger |

5 000 000 |

|

|

79 |

Kildeskatt på leiebetalinger for visse fysiske eiendeler |

200 000 000 |

|

5502 |

|

Finansskatt |

|

|

|

70 |

Skatt på lønn |

2 170 000 000 |

|

|

71 |

Skatt på overskudd |

2 560 000 000 |

|

5507 |

|

Skatt og avgift på utvinning av petroleum |

|

|

|

71 |

Ordinær skatt på formue og inntekt |

8 900 000 000 |

|

|

72 |

Særskatt på oljeinntekter |

-600 000 000 |

|

|

74 |

Arealavgift mv. |

1 600 000 000 |

|

5508 |

|

Avgift på utslipp av CO2 i petroleumsvirksomhet på kontinentalsokkelen |

|

|

|

70 |

CO2-avgift i petroleumsvirksomheten på kontinentalsokkelen |

6 000 000 000 |

|

5509 |

|

Avgift på utslipp av NOX i petroleumsvirksomheten på kontinentalsokkelen |

|

|

|

70 |

Avgift |

1 000 000 |

|

5511 |

|

Tollinntekter |

|

|

|

70 |

Toll |

3 200 000 000 |

|

|

71 |

Auksjonsinntekter fra tollkvoter |

235 000 000 |

|

5521 |

|

Merverdiavgift |

|

|

|

70 |

Merverdiavgift |

325 830 000 000 |

|

5526 |

|

Avgift på alkohol |

|

|

|

70 |

Avgift på alkohol |

13 900 000 000 |

|

5531 |

|

Avgift på tobakkvarer mv. |

|

|

|

70 |

Avgift på tobakkvarer mv. |

6 700 000 000 |

|

5536 |

|

Avgift på motorvogner mv. |

|

|

|

71 |

Engangsavgift |

10 130 000 000 |

|

|

72 |

Trafikkforsikringsavgift |

9 500 000 000 |

|

|

73 |

Vektårsavgift |

360 000 000 |

|

|

75 |

Omregistreringsavgift |

1 425 000 000 |

|

5538 |

|

Veibruksavgift på drivstoff |

|

|

|

70 |

Veibruksavgift på bensin |

4 050 000 000 |

|

|

71 |

Veibruksavgift på autodiesel |

9 100 000 000 |

|

|

72 |

Veibruksavgift på naturgass og LPG |

13 000 000 |

|

5541 |

|

Avgift på elektrisk kraft |

|

|

|

70 |

Avgift på elektrisk kraft |

11 402 000 000 |

|

5542 |

|

Avgift på mineralolje mv. |

|

|

|

70 |

Grunnavgift på mineralolje mv. |

1 740 000 000 |

|

|

71 |

Avgift på smøreolje mv. |

125 000 000 |

|

5543 |

|

Miljøavgift på mineralske produkter mv. |

|

|

|

70 |

CO2-avgift |

8 672 000 000 |

|

|

71 |

Svovelavgift |

2 000 000 |

|

5546 |

|

Avgift på forbrenning av avfall |

|

|

|

70 |

CO2-avgift |

110 000 000 |

|

5547 |

|

Avgift på helse- og miljøskadelige kjemikalier |

|

|

|

71 |

Tetrakloreten (PER) |

1 000 000 |

|

5548 |

|

Miljøavgift på visse klimagasser |

|

|

|

70 |

Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) |

335 000 000 |

|

5549 |

|

Avgift på utslipp av NOX |

|

|

|

70 |

Avgift på utslipp av NOX |

60 000 000 |

|

5550 |

|

Miljøavgift på plantevernmidler |

|

|

|

70 |

Miljøavgift på plantevernmidler |

65 000 000 |

|

5551 |

|

Avgifter knyttet til mineralvirksomhet |

|

|

|

70 |

Avgift knyttet til andre undersjøiske naturforekomster enn petroleum |

1 000 000 |

|

|

71 |

Årsavgift knyttet til mineraler |

2 000 000 |

|

5555 |

|

Avgift på sjokolade- og sukkervarer mv. |

|

|

|

70 |

Avgift på sjokolade- og sukkervarer mv. |

1 550 000 000 |

|

5556 |

|

Avgift på alkoholfrie drikkevarer mv. |

|

|

|

70 |

Avgift på alkoholfrie drikkevarer mv. |

2 140 000 000 |

|

5557 |

|

Avgift på sukker mv. |

|

|

|

70 |

Avgift på sukker mv. |

200 000 000 |

|

5559 |

|

Avgift på drikkevareemballasje |

|

|

|

70 |

Grunnavgift på engangsemballasje |

2 200 000 000 |

|

|

71 |

Miljøavgift på kartong |

55 000 000 |

|

|

72 |

Miljøavgift på plast |

30 000 000 |

|

|

73 |

Miljøavgift på metall |

5 000 000 |

|

|

74 |

Miljøavgift på glass |

90 000 000 |

|

5561 |

|

Flypassasjeravgift |

|

|

|

70 |

Flypassasjeravgift |

1 515 000 000 |

|

5565 |

|

Dokumentavgift |

|

|

|

70 |

Dokumentavgift |

11 680 000 000 |

|

5568 |

|

Sektoravgifter under Kulturdepartementet |

|

|

|

71 |

Årsavgift – stiftelser |

23 974 000 |

|

|

73 |

Refusjon – Norsk Rikstoto og Norsk Tipping AS |

46 644 000 |

|

|

74 |

Avgift – forhåndskontroll av kinofilm |

4 700 000 |

|

|

75 |

Kino- og videogramavgift |

32 000 000 |

|

5570 |

|

Sektoravgifter under Kommunal- og moderniseringsdepartementet |

|

|

|

70 |

Sektoravgifter Nasjonal kommunikasjonsmyndighet |

242 923 000 |

|

5571 |

|

Sektoravgifter under Arbeids- og sosialdepartementet |

|

|

|

70 |

Petroleumstilsynet – sektoravgift |

122 130 000 |

|

5572 |

|

Sektoravgifter under Helse- og omsorgsdepartementet |

|

|

|

70 |

Legemiddeldetaljistavgift |

67 485 000 |

|

|

72 |

Avgift utsalgssteder utenom apotek |

5 800 000 |

|

|

73 |

Legemiddelleverandøravgift |

220 000 000 |

|

|

74 |

Tilsynsavgift |

3 770 000 |

|

|

75 |

Sektoravgift tobakk |

26 000 000 |

|

5574 |

|

Sektoravgifter under Nærings- og fiskeridepartementet |

|

|

|

71 |

Avgifter immaterielle rettigheter |

161 500 000 |

|

|

72 |

Kontroll- og tilsynsavgift akvakultur |

33 100 000 |

|

|

73 |

Årsavgift Merkeregisteret |

8 550 000 |

|

|

74 |

Fiskeriforskningsavgift |

324 000 000 |

|

|

75 |

Tilsynsavgift Justervesenet |

46 650 000 |

|

|

76 |

Kontrollavgift fiskeflåten |

42 000 000 |

|

5576 |

|

Sektoravgifter under Landbruks- og matdepartementet |

|

|

|

70 |

Forskningsavgift på landbruksprodukter |

170 000 000 |

|

|

72 |

Jeger- og fellingsavgifter |

82 780 000 |

|

5577 |

|

Sektoravgifter under Samferdselsdepartementet |

|

|

|

74 |

Sektoravgifter Kystverket |

798 915 000 |

|

5578 |

|

Sektoravgifter under Klima- og miljødepartementet |

|

|

|

70 |

Sektoravgifter under Svalbards miljøvernfond |

20 670 000 |

|

|

72 |

Fiskeravgifter |

18 264 000 |

|

|

73 |

Påslag på nettariffen til Klima- og energifondet |

690 000 000 |

|

5580 |

|

Sektoravgifter under Finansdepartementet |

|

|

|

70 |

Finanstilsynet, bidrag fra tilsynsenhetene |

453 256 000 |

|

5582 |

|

Sektoravgifter under Olje- og energidepartementet |

|

|

|

71 |

Konsesjonsavgifter fra vannkraftutbygging |

172 700 000 |

|

|

72 |

Beredskapstilsyn og tilsyn med damsikkerhet |

57 000 000 |

|

5583 |

|

Særskilte avgifter mv. i bruk av frekvenser |

|

|

|

70 |

Avgift på frekvenser mv. |

273 000 000 |

|

Folketrygden |

|||

|

5700 |

|

Folketrygdens inntekter |

|

|

|

71 |

Trygdeavgift |

155 130 000 000 |

|

|

72 |

Arbeidsgiveravgift |

203 390 000 000 |

|

|

|

Sum inntekter rammeområde 21 |

1 062 056 811 000 |

|

|

|

Netto rammeområde 21 |

-1 062 056 811 000 |

I Stortingets vedtak 3. desember 2020 ble sum inntekter for rammeområde 21 fastsatt til 1 055 202 950 000 kroner.

Hovedtrekk i skatte- og avgiftspolitikken og oversikt over skatte- og avgiftssystemet er omtalt i proposisjonens del I.

Komiteen viser til fraksjonenes respektive merknader i Innst. 2 S (2020–2021), nedenfor i denne innstillingen og i Innst. 4 L (2020–2021).

Komiteens flertall, medlemmene fra Høyre, Fremskrittspartiet, Venstre og Kristelig Folkeparti, viser til budsjettforliket inngått mellom disse fire partiene datert 1. desember 2020.

Flertallet viser til at forhold i forliket som berører skatter og avgifter i 2021 sammenlignet med regjeringens forslag, er:

Ikke innføre økt formuesskatt på boliger med verdi over 15 mill. kroner.

Ikke oppjustere formuesverdien på fritidsboliger.

Innenfor kildeskatten, utsette ikrafttredelsen av kildeskatt på visse fysiske eiendeler til 1. oktober 2021.

Videreføre unntak for merverdiavgift for akupunktører til 1. oktober 2021.

Redusere særavgiften på øl og vin med 10 pst.

Redusere særavgiften på snus med 25 pst.

Redusere særavgiften på alkoholfrie drikkevarer med 50 pst.

Avvikle særavgiften på sjokolade- og sukkervarer.

Øke innslagspunktet på slagvolumkomponenten i engangsavgiften for motorsykler og beltemotorsykler (snøscootere) til 500 cc.

Fritak for flypassasjeravgiften i 2021.

Videreføre lav sats for merverdiavgiften på 6 pst. første halvår 2021.

Ikke øke CO2-komponenten i engangsavgiften for personbiler.

Ikke øke kravet til elektrisk rekkevidde i engangsavgiften for ladbare hybridbiler.

Utsette innføringen av CO2-avgift på naturgass og LPG til kjemisk reduksjon mv. til 1. juli 2021.

Ut over dette viser flertallet til at man er enige om å utvide den midlertidige ordningen for betalingsutsettelse av skatter og avgifter mv. med to måneder, slik at første innbetaling blir 1. april 2021 heller enn 1. februar 2021. Flertallet viser i denne sammenheng videre til anmodningsvedtak 190 fattet i forbindelse med behandlingen av Innst. 2 S (2020–2021) i Stortinget 3. desember 2020.

Videre viser flertallet til at det er enighet om å tilpasse skattereglene slik at minstepensjon fortsatt er skattefri i 2022.

Flertallet viser også til at man er enige om å forlenge ordningen med statlig garanterte lån for små og mellomstore bedrifter ut første halvår 2021, og å forlenge løpetiden på disse til seks år. Flertallet legger til grunn at regjeringen følger opp dette i forskrift.

Flertallet viser til at det blir foreslått å bevilge 4 mill. kroner for å forlenge den midlertidige inntektssikringsordningen for lærlinger som blir permittert eller mister lærlingplassen i forbindelse med virusutbruddet, til 31. mars 2021. Flertallet legger til grunn at regjeringen følger opp dette i forskrift.

Flertallet viser også til anmodningsvedtak 176 om differensiert tvangsmulkt og anmodningsvedtak 163 om innbetaling av merverdiavgift på omtvistede krav fattet i forbindelse med behandlingen av Innst. 2 S (2020–2021) i Stortinget 3. desember 2020.

Komiteens medlemmer fra Høyre, Venstre og Kristelig Folkeparti viser til at skatte- og avgiftssystemet er grunnlaget for finansieringen av velferdssamfunnet og våre fellesgoder. Regjeringen arbeider for et bærekraftig velferdssamfunn gjennom å omstille norsk økonomi, legge til rette for vekst og verdiskaping, flere jobber, sosial mobilitet og fortsatt gjennomføring av det grønne skiftet. Målet er å skape et skattesystem som legger til rette for en effektiv finansering av våre velferdsgoder og aktivitet over hele landet. Velferdsstaten vår er bygd på aktivitet og verdiskaping i næringslivet. Uten flere jobber som bidrar til statsbudsjettet, og ikke lever av det, vil ikke statens finanser være bærekraftige på sikt.

Disse medlemmer mener skatte- og avgiftssystemet må være innrettet slik at alle skatter etter evne. I Norge har vi høy tillit til at våre skattepenger går til å bygge et felles velferdssamfunn, en tillit bygd på et omfordelende skattesystem. Videre må skatter og avgifter være innrettet slik at det legger grunnlaget for grønn omstilling, og at det lønner seg å jobbe, spare og investere.

Disse medlemmer peker på at denne regjeringen i sitt forslag til statsbudsjett har senket skatte- og avgiftsnivået med nesten 30 mrd. kroner sammenlignet med 2013. En gjennomsnittsfamilie sitter igjen med rundt 14 000 kroner mer med regjeringens forslag til statsbudsjett enn om nivået fra 2013 hadde blitt videreført. Dette gir mer frihet til den enkelte familie, og betyr mest for de som har minst.

Siden mars 2020 har Norge stått i en krise forårsaket av viruset covid-19 – et virusutbrudd som utviklet seg til å bli en pandemi. Konsekvensene for samfunnet har vært store. Regjeringen har fremmet flere tiltakspakker for Stortinget, og det har blitt fattet flere store vedtak som berører skatte- og avgiftsområdet. Disse medlemmer viser til at regjeringen har foreslått og fått støtte i Stortinget for flere lettelser i skattenivået, hoveddelen av disse rettet mot næringslivet, som fortsatt er i en meget krevende situasjon. Det er viktig for disse medlemmer at de lønnsomme bedriftene vi hadde før pandemien inntraff, også er med oss når krisen er over. Derfor er tiltak som lettelser i skatt på arbeidende kapital, utsettelse av innbetaling av skatter og avgifter og forenklinger for næringslivet gode og treffsikre tiltak for den situasjonen vi står i. Disse medlemmer mener det har vært svært viktig med en ekspansiv offentlig pengebruk for å stimulere til fortsatt aktivitet i økonomien, opprettelse av ulike kompensasjonsordninger, skatteendringer rettet mot enkeltnæringer og ikke minst støtte til grønn omstilling i norsk økonomi. Regjeringens forslag til statsbudsjett har fortsatt den kraftfulle innsatsen for å håndtere krisen vi står i nå og legge til rette for veien ut av den på litt lengre sikt.

Disse medlemmer viser til at regjeringens forslag til statsbudsjett legger til rette for at veksten som kommer er bærekraftig, og ivaretar miljø og klima. Dette innebærer en skatte- og avgiftspolitikk som priser miljøskadelig aktivitet, og en politikk som opprettholder de viktige mekanismene som kvoter og avgifter som motiverer til klimavennlige investeringer og som fører til at utslippsreduksjonene kommer der de er billigst.

Disse medlemmer viser til at regjeringen i sitt forslag prioriterer brede lettelser i inntektsskatten for personer og videre nedtrapping av formueskatten på arbeidende kapital. Det foreslås endringer i ordningen boligsparing for ungdom, som innebærer at de som kjøper seg en bolig ikke lenger vil ha mulighet for skattefradrag. På den andre siden øker regjeringen det årlige sparebeløpet og tilhørende skattefradrag. Disse medlemmer viser til at ordningen på denne måten blir målrettet mot de unge som ikke ennå har kjøpt seg egen bolig.

Disse medlemmer viser til at regjeringen, i tråd med Granavolden-plattformen, foreslår å senke den maksimale eiendomsskattesatsen i kommunene fra 5 til 4 promille.

Disse medlemmer viser til at det blir enklere og mer fleksibelt for arbeidsgiver å velge skattefrie naturalytelser, og samtidig utvides rommet for slike ytelser for arbeidstakerne. Dette gjøres ved å øke grensen for skattefrie gaver fra 2 000 til 5 000 kroner.

Disse medlemmer viser til at regjeringen vil stimulere til at flere ansatte blir medeiere i de selskapene de jobber i. Derfor foreslås det å øke den maksimale skattefrie fordelen ved ansattes kjøp av aksjer både i kroner og i nivået på satsen.

Disse medlemmer viser til at regjeringen foreslår å legge om beskatningen av vannkraft, fra dagens grunnrentebeskatning til en kontantstrømskatt. Selskapene vil med dette kunne utgiftsføre investeringskostnader umiddelbart, noe som tilfører kraftforetakene betydelig likviditet og legger til rette for lønnsomme investeringer. Disse medlemmer viser til at dette legger til rette for stabilitet og forutsigbarhet.

Disse medlemmer mener det er viktig at Norge motvirker overskuddsflytting til lavskatteland. Regjeringen foreslår derfor å innføre en kildeskatt på 15 pst. for renter, royalties og leiebetalinger for enkelte fysiske eiendeler fra foretak hjemmehørende i Norge, og filialer i Norge, til nærstående foretak i lavskatteland.

Disse medlemmer viser til at regjeringen legger frem prinsippene for et bærekraftig bilavgiftssystem i dette forslaget til statsbudsjett. I tråd med disse prinsippene foreslår regjeringen endringer i avgiftene for utslipp av klimagasser og for biltrafikken.

Disse medlemmer viser til at regjeringen foreslår videre å oppheve unntaket alternativ behandling og kosmetiske inngrep har fra merverdiavgift.

Disse medlemmer viser til at regjeringen foreslår å gradere avgiften på alkoholfrie drikkevarer etter sukkerinnhold fra 1. juli 2021. Avgiften vil på denne måten i større grad utformes ut fra helse- og ernæringsformål.

Disse medlemmer viser til de øvrige kapitlene i denne innstillingen og Innst. 4 L (2020–2021) for de øvrige forslag til skatte- og avgiftsendringer.

Komiteens medlemmer fra Arbeiderpartiet mener at skatte- og avgiftspolitikken skal bidra til å redusere forskjeller, finansiere velferden og sikre forutsigbarhet for folk og bedrifter.

Koronapandemien har skapt usikkerhet for mange familier, bedrifter og norsk økonomi. Det gjør at det er viktigere enn på lenge med forutsigbarhet for både folk og bedrifter. Samtidig har forskjellene mellom folk økt over lengre tid. Derfor er det viktig å ha en skatte- og avgiftspolitikk som er rettferdig og omfordelende.

Disse medlemmer fremmer et skatte- og avgiftsopplegg i sitt alternative budsjett for 2021 hvor samlet skatte- og avgiftsnivå for folks inntekter vil være uendret fra 2020-nivå. Det betyr at hvis en avgift går opp, skal en annen avgift eller inntektsskatten ned.

Disse medlemmer ønsker samtidig å omfordele innenfor dette nivået: De med alminnelige og lave inntekter vil betale mindre i skatt, de med de høyeste inntektene må betale mer i skatt.

For å skape forutsigbarhet for bedrifter foreslår disse medlemmer at selskapsskatten holdes på 22 pst., i tråd med 2020-nivået.

Arbeid er den viktigste kilden til et godt liv og god inntekt. Regjeringen Solbergs økte avgifter på nødvendighetsgoder har rammet de med minst fra før hardest. Koronapandemien har snudd opp ned på hverdagen til mange. Flere går en usikker framtid i møte, hvor det som før var en sikker jobb, ikke lenger gir forutsigbarhet for familien. Det krever mer forutsigbarhet fra politisk hold.

Disse medlemmer vil senke skattene for folk med vanlige og lave inntekter. Samtidig kan de med de høyeste inntektene bidra mer.

Koronakrisen har rammet sosialt skjevt. Personer med høy utdanning, høye lønninger og trygge jobber har spart mer enn de egentlig ville fordi forbruksmulighetene ble stoppet under pandemien.

Styringsrenten er null, og de som eier egen bolig, kan nyte godt av lavere boutgifter. For de som har mistet jobben og attpåtil ikke eier egen bolig, er situasjonen den rake motsetningen. En mer rettferdig skatt kan, sammen med arbeidslivs- og velferdspolitikken, gjøre forskjellene mellom folk mindre.

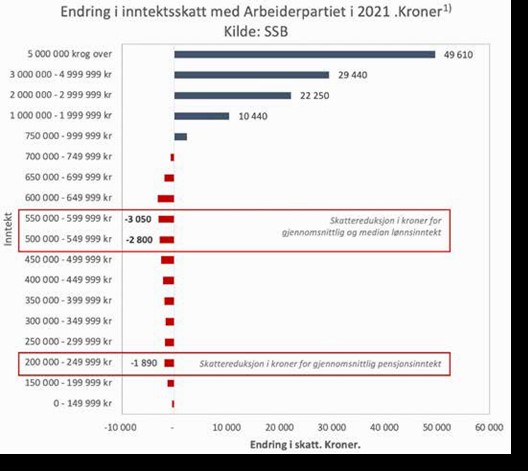

Disse medlemmer vil derfor gjøre skattesystemet mer omfordelende og foreslår endringer i inntektsskatten for å oppnå dette. Effekten for den enkelte skattyter av disse endringene avhenger av hvor mye inntekt personen mottar. En person med gjennomsnittlig eller median inntekt får redusert skatt med hhv. 3 050 og 2 800 kroner. En person med gjennomsnittlig utbetaling fra folketrygden får 1 890 kroner mindre i skatt. Denne endringen betyr at 80 pst. av skattebetalere får redusert skatt. Personer med høyere inntekt enn 750 000 kroner må betale mer i skatt.

Figuren nedenfor illustrerer gjennomsnittseffekter av endringene i inntektsskatt per inntektsintervall:

1) Sammenlignet med regjeringens forslag for 2021.

Figur 1. Lavere skatt på folks inntekt har en dokumentert effekt på arbeidstilbudet. Finansdepartementet anslår at per 100 mill. kroner i lavere skatt på arbeid gir dette 5,7 mill. kroner i inntekter. Det vil si at effekten på statsbudsjettet av denne skatteendringen kan være så mye som 115 mill. kroner i inntekter for staten.

Disse medlemmer viser til at fagforeningsfradraget har stått stille etter at regjeringen Solberg tok over. Det er en politikk som gjør det dyrere å være fagorganisert. I stedet for å svekke det organiserte arbeidslivet vil disse medlemmer støtte opp under den norske modellen og fagbevegelsen og vil derfor doble fagforeningsfradraget.

Disse medlemmer foreslår å sette ned egenandelen for arbeidsreiser fra 23 900 kroner til 15 000 kroner. Det betyr at en pendler kan reise 25 km lenger med skattefradrag, fordi fradraget blir gjeldende for reiseavstander lengre enn 42 km. Med regjeringens forslag gjelder fradraget først fra 67 km.

Regjeringen Solberg har finansiert skattekuttene med økte avgifter. Disse er nå økt med 6,7 mrd. kroner, noe som særlig har gått ut over de med lavest inntekter.

SSB bekreftet i desember 2019 at skattesystemet er mindre omfordelende nå enn før regjeringen Solberg tok over. Der ble også fordelingen av avgiftsendringer i perioden 2013–2019 presentert. I rapporten står det:

«Avgiftslettelsene i perioden gjelder i hovedsak avgifter knyttet til kjøp av bil, og særlig at engangsavgiften har blitt redusert. En nedsettelse av engangsavgiften kommer særlig personer med høye inntekter til gode, siden disse i større grad kjøper kostbare biler med høy engangsavgift. […] I sum gir dette en svak avgiftslettelse i perioden, se tabell 5.1, men hvor lettelsene i større grad kommer de med høyest inntekt til gode, blant annet som følge av lettelsene knyttet til kjøp av bil. Husholdninger med lav inntekt opplever en svak avgiftsskjerpelse, som forklares ved at avgiftsøkningene i stor grad har vært rettet mot typiske nødvendighetsgoder».

Disse medlemmer mener at klimakrisen må løses, og at økt CO2-avgift er et viktig og effektivt virkemiddel for å kutte utslipp. Når det er de med minst fra før som merker de økte avgiftene best på lommeboka, må disse gruppene kompenseres for avgiftsøkninger. Derfor sier Arbeiderpartiet at hvis en avgift går opp, skal en annen avgift eller inntektsskatt reduseres tilsvarende.

Disse medlemmer mener folk med vanlige og lave inntekter bør betale mindre, og at de rikeste kan betale mer i skatt. Disse medlemmers skatteopplegg er mer omfordelende. Høyre vil fjerne formuesskatten, noe som ville ført til 33 100 nye nullskatteytere.

Regjeringen Solbergs ønske om å gi 100 pst. rabatt på aksjer i formuesskatten innebærer et skattekutt på 2,5 mill. kroner til de aller rikeste. Disse medlemmer foreslår at færre vanlige småsparere med formue i bank og bolig skal betale formuesskatt, men heller øke skatten for de aller rikeste. Dette er i tråd med skatteforliket i 2016, hvor disse medlemmer mente at satsene i formuesskatten burde være høyere.

Komiteens medlemmer fra Senterpartiet viser til Senterpartiets alternative statsbudsjett for en fullstendig oversikt over partiets prioriteringer på skatte- og avgiftsområdet, herunder tabeller og oppstillinger.

Disse medlemmer påpeker at Senterpartiet ønsker et skattesystem som belønner arbeid, innsats og initiativ, og der skattebyrden fordeles etter evne. Senterpartiet er uenig i regjeringens politikk med bruk av usosiale avgifter som rammer folk flest, for å finansiere store skattelettelser til de som har aller mest. Senterpartiet mener det er helt feil å gi store avgiftsøkninger til næringer som står i en økonomisk krisesituasjon som følge av koronapandemien, og disse medlemmer viser til at det i Senterpartiets alternative statsbudsjett derfor foreslås å videreføre flere ekstraordinære avgiftslettelser ut 2021.

Formålet med skatter og avgifter er å finansiere velferdsstaten og videreutvikle sterke samfunnsinstitusjoner som gir enkeltmennesket trygghet og muligheter til selvutfoldelse, og til å skape gode liv. Et for stort skattetrykk vil derimot hemme nyskaping, verdiskaping og det frie initiativ. Disse medlemmer fremholder at Senterpartiets skatte- og avgiftspolitikk tar sikte på å finne riktig balanse mellom behovet for å finansiere fellesskapsløsninger, hensynet til å unngå unødvendig byråkrati og skattebyrder for enkeltmennesker og bedrifter. Senterpartiet er skeptisk til dem som hevder at svaret på alle samfunnets utfordringer alltid er enten høyere skatt eller lavere skatt. Disse medlemmer påpeker at Senterpartiet i stedet er opptatt av å finne en innretning på skattesystemet som belønner arbeid, innsats og initiativ, og som sikrer en god sosial og geografisk fordeling mellom folk i hele landet.

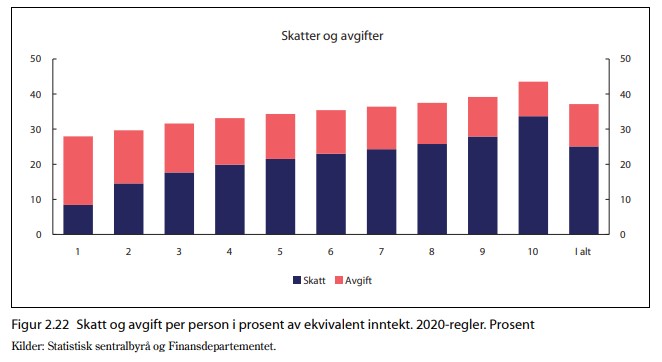

Disse medlemmer viser til at den sittende regjeringen har økt avgiftene med 6,7 mrd. kroner siden den tiltrådte i 2013. Konsekvensen er at mange vanlige nordmenn er blitt påført flere tusen kroner i ekstrakostnader hvert år, samtidig som de rikeste har fått betydelige skattelettelser. Senterpartiet mener dette er feil vei å gå. Disse medlemmer mener det er behov for en helhetlig gjennomgang av avgiftenes fordelingseffekt, og disse medlemmer viser i den forbindelse til eget forslag fremmet i Innst. 2 S (2020–2021). Avgifter rammer de som tjener minst, hardest, uten hensyn til lønnsnivå eller formue, noe regjeringens egne beregninger (jf. figuren under) viser.

I Senterpartiets alternative budsjettforslag prioriteres det derfor å fjerne og redusere mange avgifter som rammer vanlige folk. Blant annet foreslår Senterpartiet å redusere elavgiften med en halv mrd. kroner i året, redusere momsen på transport, kultur og overnatting, redusere avgiften på biodrivstoff, fjerne flypassasjeravgiften, samt å fjerne saftavgiften. Disse medlemmer påpeker at regjeringen bruker skatte- og avgiftssystemet til å straffe folk fordi de har lang vei til jobben, eller har barn som skal leveres i barnehage. Dette er en politikk Senterpartiet er sterkt uenig i. Disse medlemmer mener regjeringens oppgave er å gjøre hverdagen enklere for folk – ikke å gjøre den dyrere. I sum foreslår Senterpartiet netto avgiftslettelser på ca. 9,1 mrd. kroner bokført og ca. 10,7 mrd. kroner påløpt sammenlignet med regjeringens budsjettforslag for 2021.

Disse medlemmer viser til at grensehandelen har økt kraftig de siste årene. Situasjonen med økt handel i Norge som følge av stengt grense til Sverige har allerede medført tusenvis av nye arbeidsplasser og økt verdiskaping. Senterpartiet mener det nå må tas grep som gjør at denne verdiskapingen forblir i Norge også etter at grensene igjen kan åpnes. Etter gjentatte forslag fra Senterpartiet har de sjokkartede avgiftsøkningene på ikke-alkoholholdige drikkevarer og sukker og sjokoladevarer som Høyre, Fremskrittspartiet, Venstre og Kristelig Folkeparti gjennomførte høsten 2017, nå omsider blitt reversert. Disse medlemmer mener at det neste store grepet som nå må tas for å styrke grunnlaget for arbeidsplasser og verdiskaping i næringsmiddelindustrien og handelsnæringa i Norge, er å redusere matmomsen. Gjennom dette grepet reduseres avgiften på alle matvarer like mye, noe som blant annet gjør at frukt og grønt og melk, brød og kjøtt får like stor avgiftslettelse som brus og godteri. Samtidig så blir ikke-alkoholholdige drikkevarer billigere sammenlignet med alkohol – uten at avgiftene på alkohol økes ytterligere. Disse medlemmer viser til at Senterpartiet foreslår å redusere matmomsen til svensk nivå (fra 15 til 12 pst.), en avgiftslettelse på 2,8 mrd. kroner i 2021 og som i 2022 vil utgjøre 4,8 mrd. kroner. Dette vil gi nye arbeidsplasser innen dagligvarehandelen og næringsmiddelindustrien i Norge, og lavere priser på matvarer til alle som handler.

Disse medlemmer minner om at navet i den norske økonomien er de tusener av små og mellomstore bedrifter (SMB) som finnes over hele landet. 90 pst. av norske virksomheter har færre enn ti ansatte. De utgjør grunnfjellet i næringslivet og sørger for arbeidsplasser til tusenvis av nordmenn over hele landet. Store ideer begynner gjerne i det små, og det er også i de små bedriftene potensialet for innovasjon og nyskaping er størst.

Senterpartiet ønsker å tilrettelegge for en rik, mangfoldig og vekstkraftig SMB-sektor i fremtiden. Dette er ikke bare mulig, men helt nødvendig, for at Norge skal klare å gjennomføre den omstillingen som må komme når olje- og gassproduksjonen reduseres i tiårene som kommer.

Disse medlemmer viser til at Senterpartiet vil tilrettelegge for fremtidens næringsliv ved å gjøre det enklere å starte og drive sin egen bedrift. Dessverre vegrer mange seg for å starte for seg selv, blant annet fordi man opplever det som komplisert og risikabelt å etablere en bedrift. Disse medlemmer viser til at Senterpartiet i sitt alternative statsbudsjett for 2021 foreslår å redusere trygdeavgiften for selvstendig næringsdrivende med 0,4 prosentpoeng, videreføre fritak for CO2-avgift for naturgass og LPG til industrielle prosesser, fjerne CO2-avgiften på LNG til innenriks sjøfart, gå mot innføring av kildeskatt for fysiske eiendeler nå og innføre redusert elavgift for landbruket.

Disse medlemmer viser til at Senterpartiet foreslår å droppe den ekstra arbeidsgiveravgiften for finansnæringen som regjeringen har innført. Dette grepet vil sikre tusener av SMB-bedrifter bedre tilgang til finansiering og rådgivning fra sin lokalbank. Forskning viser at tilgangen på lån og rådgivning fra lokale banker er avgjørende for fremveksten av oppstartsbedrifter og de arbeidsplassene disse skaper.

Senterpartiet prioriterer også å videreføre de viktige startavskrivningene for maskiner mv. Disse ble gjeninnført i forbindelse med koronakrisen i vår, men er nok en gang foreslått fjernet av regjeringen. Disse medlemmer viser til at Senterpartiet også foreslår å forbedre andre avskrivningsordninger. Dette er viktige grep for å sikre høyere investeringsnivå i norsk næringsliv og for å øke produktiviteten, særlig i mindre bedrifter. Det investeres fortsatt for lite i arbeidsplasser i Norge, og dette kan bidra til økte investeringer, omstilling og produktivitet som vi trenger for å komme ut av den økonomiske krisen. Senterpartiet foreslår også å øke avskrivingssatsen på skip mv. for å stimulere til investeringer som kan gi arbeidsplasser i verftsnæringen og leverandørindustrien.

Disse medlemmer påpeker at drosjenæringen har blitt særlig hardt rammet gjennom økte avgifter og dårligere konkurransevilkår under denne regjeringen, ikke minst med liberaliseringen av drosjemarkedet. Senterpartiet mener at drosjene er en viktig del av kollektivtilbudet, og at de som kjører drosje, skal ha en arbeidshverdag som er til å leve med og en lønn til å leve av. Senterpartiet foreslår 40 mill. kroner i sitt alternative budsjett for 2021 til å gjeninnføre fradrag for drosjer i engangsavgiften. Drosjenæringen vil også nyte godt av forslaget om reduksjon av lav sats i merverdiavgiften fra 12 til 6 pst.

Disse medlemmer viser til at Senterpartiet også foreslår å øke fisker-, sjømanns- og jordbruksfradragene, samt redusere verdsettingen av driftsmidler til 40 pst. i formuesskatten.

Fiskerinæringen har de siste årene blitt påført et avgiftssjokk av regjeringen. I tillegg varsles det at det skal innføres en ny fiskal avgift til våren. Senterpartiet går mot alle disse avgiftsøkningene for fiskerinæringen. Senterpartiet foreslår å reversere økningen av CO2-avgiften for fiske i nære farvann fra 2020, og går i sitt alternative budsjett også mot innføringen av en ny kontrollavgift for fiskeriene.

Disse medlemmer påpeker at Senterpartiet ønsker at folk flest skal få ta del i gevinstene av den effektiviseringen som digitalisering og ny teknologi innebærer for offentlig sektor og samfunnet generelt. Det er kjent at forskjellene mellom fattig og rik øker, også i Norge, blant annet som følge av økt automatisering og høy innvandring. Senterpartiet ønsker å løse dette primært gjennom en aktiv og fremtidsrettet arbeidslivs- og næringspolitikk og en kontrollert arbeidsinnvandring. Men disse medlemmer mener at også skattesystemet skal ha en omfordelende effekt.

Disse medlemmer viser til at Senterpartiet i sitt alternative statsbudsjett foreslår å redusere skatten for gjennomsnittsarbeideren med ca. 2 400 kroner. Med Senterpartiets opplegg vil alle som tjener mindre enn rundt 750 000 kroner, få skattelette. Eneste unntaket for dette er personer med null eller svært lav skattbar inntekt som har stor formue. De som har høy formue og svært god inntekt, må derimot bidra noe mer. Det mener Senterpartiet er rimelig og nødvendig for at fellesskapet og velferdsstaten skal være i stand til å løse viktige fellesoppgaver også i fremtiden.

Disse medlemmer fremhever at tabellen under viser at folk flest tjener på Senterpartiets skattepolitikk.

Tabell 1. Senterpartiets skatteopplegg for 2021 sammenlignet med regjeringens opplegg for 2021

|

|

Antall |

Gj.snittlig bruttoinnt. |

Skatt |

Endring i inntektsskatt |

Endring i skatt |

Herav endr. formuesk. |

|

Personer |

Kroner per person |

Kroner per person |

Kroner per person |

Kroner per person |

Kroner per person |

|

|

0–149 999 kr |

512 102 |

58 417 |

2 985 |

-32 |

313 |

345 |

|

150 000–199 999 kr |

183 426 |

174 732 |

10 984 |

-174 |

-33 |

141 |

|

200 000–249 999 kr |

293 907 |

224 571 |

17 371 |

-270 |

-224 |

46 |

|

250 000–299 999 kr |

322 454 |

274 951 |

34 356 |

-490 |

-461 |

29 |

|

300 000–349 999 kr |

361 801 |

324 523 |

52 970 |

-736 |

-708 |

28 |

|

350 000–399 999 kr |

329 149 |

374 665 |

70 612 |

-1 015 |

-904 |

111 |

|

400 000–449 999 kr |

324 740 |

424 980 |

88 734 |

-1 366 |

-1 203 |

163 |

|

450 000–499 999 kr |

310 872 |

474 453 |

105 919 |

-1 741 |

-1 579 |

162 |

|

500 000–599 999 kr |

546 993 |

548 242 |

130 264 |

-2 203 |

-1 999 |

204 |

|

600 000–749 999 kr |

539 300 |

666 448 |

171 501 |

-2 396 |

-1 897 |

499 |

|

750 000–999 999 kr |

366 057 |

853 011 |

248 230 |

1 240 |

2 433 |

1 193 |

|

1 000 000–1 999 999 kr |

257 282 |

1 286 884 |

435 750 |

12 863 |

16 774 |

3 911 |

|

2 000 000–2 999 999 kr |

25 531 |

2 372 507 |

893 467 |

34 323 |

54 327 |

20 004 |

|

3 000 000 kr og over |

15 429 |

5 928 497 |

2 287 352 |

123 464 |

258 122 |

134 658 |

Disse medlemmer påpeker samtidig at Senterpartiets forslag om store avgiftslettelser, blant annet redusert avgift på strøm, drivstoff etc., i kombinasjon med forbedrede pendlerfradrag m.m., vil bidra til gjøre hverdagen litt bedre for mange arbeidsfolk og familier som sliter med å få endene til å møtes. Med Senterpartiets budsjettforslag vil eksempelvis en småbarnsfamilie med to voksne med gjennomsnittslønn hvor den ene får fullt pendlerfradrag, kunne få samlede skatte- og avgiftslettelser på over 10 000 kroner sammenlignet med regjeringens forslag.

Disse medlemmer mener det er ekstra viktig å redusere avgiftene i et år der regjeringen legger til grunn at det vil bli en stor reallønnsnedgang (2,2 pst. lønnsvekst og 3,5 pst. prisvekst). I stedet velger regjeringen å justere de fleste avgifter med forventet prisvekst, noe som forsterker effekten av reallønnsnedgangen. På toppen av de store avgiftsøkningene som regjeringen presenterer åpent i statsbudsjettet, så ligger det en «skjult» avgiftsøkning for folk flest på 732 mill. kroner (avgiftsøkning ut over forventet lønnsvekst). For mange vil effekten av avgiftsøkningene slå enda hardere ut, blant annet som følge av at en rekke stønadsordninger, fradrag mm. enten underreguleres eller holdes nominelt uendret.

Disse medlemmer påpeker at velferdsstaten står overfor en rekke utfordringer. Et av de viktigste tiltakene er å sørge for trygge jobber for folk i hele landet. Dessverre ser man at ukontrollert arbeidsinnvandring fra EØS-området har ført til dårligere arbeidsforhold i mange bransjer. Regjeringens usolidariske arbeidslivspolitikk og manglende vilje til å motvirke sosial dumping som blant annet presses frem gjennom EØS-regelverket, gjør at fagforeninger er viktigere enn noensinne for å sikre norske arbeidstakere gode arbeidsvilkår. Regjeringen har ikke økt fagforeningsfradraget med én krone siden den overtok i 2013, og det har derfor blitt mindre verdt år for år. Senterpartiet foreslår i sitt alternative budsjett å heve fagforeningsfradraget til 4 700 kroner. I tillegg foreslår Senterpartiet å fjerne den særskilte skatteordningen for utenlandske arbeidstakere som regjeringen fikk innført i forbindelse med revidert nasjonalbudsjett 2018, og som gir mange utenlandske arbeidstakere lavere skatt enn nordmenn med samme inntekt. Disse medlemmer viser til at Senterpartiet også satser 126,5 mill. kroner på en koordinert innsats fra flere ulike instanser mot arbeidslivskriminalitet og sosial dumping.

Økte boligpriser i sentrale områder presser unge familier til å bli pendlere. I tillegg fører regjeringens omorganiserings- og sentraliseringsreformer til at mange arbeidstakere får mye lengre reisevei til jobb enn tidligere. Koronapandemien har mange steder i landet ført til høy ledighet og mange permitterte, noe som igjen fører til at enda flere må forberede seg på å pendle lenger til jobb. I stedet for å legge bedre til rette for de som må pendle til jobb, har pendlerne fått massive skatteskjerpelser i denne regjeringsperioden. Verdien av reisefradraget for en som bor syv mil fra jobben (f.eks. Eidsvoll–Oslo) er ifølge Finansdepartementet redusert med mer enn 50 pst. siden regjeringen Solberg overtok. Dette gir 5 827 kroner mindre å rutte med for en slik typisk pendler. Bor man lenger unna, taper man enda mer.

Disse medlemmer mener det skal lønne seg å jobbe selv om jobben ligger litt unna. De færreste pendler fordi de vil – pendling er ofte noe man må. For samfunnet er pendling gunstig siden det gir økt fleksibilitet i arbeidsmarkedet og sikrer økt sysselsetting og bedre tilgang på arbeidskraft. Da skulle det bare mangle at man fikk kompensert noen av de økonomiske utgiftene ved å være pendler. I en økonomisk krisetid der mange står i fare for å miste den jobben de har og må finne nytt arbeid, er det trolig flere som må pendle for å kunne fortsette i arbeidslivet. Senterpartiet foreslår derfor å reversere regjeringens skattesjokk for pendlere gjennom å styrke pendlerfradraget med nesten en halv mrd. kroner i sitt alternative budsjett for 2021. I tillegg foreslår Senterpartiet å reversere ordningen med at ferje- og bomtakster skal innlemmes i reisefradragets maksimalsats, som regjeringen innførte i statsbudsjettet for 2019. Disse medlemmer viser til at Senterpartiet også foreslår å sette av 880 mill. kroner til å gjeninnføre fradrag for merutgifter til kost og losji for pendlere, som regjeringen fjernet i 2018.

Disse medlemmer viser til at flybransjen har vært en av de aller hardest rammede næringene siden utbruddet av koronapandemien, og alt tyder på at det vil ta lang tid før bransjen kan komme tilbake til normalen. Som et av de første krisetiltakene våren 2020 ble flypassasjeravgiften midlertidig fjernet, noe som sammen med redusert moms har vært et viktig bidrag for å sikre flytransport som kritisk infrastruktur i Norge. I denne situasjonen mener disse medlemmer det er uforståelig at regjeringen nå foreslår å pålegge flyselskapene 1,5 mrd. kroner i økt flypassasjeravgift i 2021. Senterpartiet mener i motsetning til regjeringen at avgiftslettelser er et målrettet krisetiltak for denne næringen, og foreslår derfor å forlenge fritaket for flypassasjeravgift ut 2021, samtidig som Senterpartiet går imot forslaget om økt CO2-avgift på norsk innenriks luftfart. Disse medlemmer foreslår å beholde momsen på reiseliv, transport og kultur på 6 pst. i hele 2021, og at ordningen med utsettelse av skatteinnbetalinger forlenges, i første omgang med to måneder.

Disse medlemmer påpeker at regjeringen pålegger vanlige folk avgifter for å finansiere skattelettelser til de aller rikeste. Mange av avgiftene presenteres som såkalte «grønne avgifter», men uten at de har dokumentert effekt på hverken miljø eller klima. Et eksempel på dette er avgiften på forbrenning av avfall som regjeringen nå foreslår å innføre. Sannsynligvis vil denne avgiften kun medføre at mer avfall blir transportert til Sverige for forbrenning der, og dermed gi økte utslipp som følge av økt transport. I tillegg vil det medføre tap av arbeidsplasser i Norge. Disse medlemmer understreker at Senterpartiet går imot denne avgiftsøkningen.

Regjeringen innførte i 2020 veibruksavgift på alt biodrivstoff. Avgiftsøkningen gjør det dyrere å velge klimavennlig, og fjerner et av de mest kostnadseffektive klimatiltakene for veitrafikken.

Disse medlemmer viser til at ordningen med avgiftsinsentiv over omsetningskravet ble innført i 2016. I perioden 2016 til 2019 ble omsetningskravet overoppfylt med til sammen 1 milliard liter biodrivstoff. Dette volumet reduserte de norske utslippene fra veitrakken med 2,3 millioner tonn CO2 ut over hva selve omsetningskravet bidro med, ifølge beregninger fra Drivkraft Norge.

Senterpartiet mener dette er en avgiftsøkning som virker stikk i strid med det som burde være målet i klimapolitikken, og foreslår derfor i sitt alternative budsjett å fjerne veibruksavgiften på biodrivstoff ut over omsetningskravet, samtidig som det foreslås å redusere veibruksavgiften på øvrig biodrivstoff.

Senterpartiet går imot avgifter som straffer folk for å ha dårlig råd, eller for å bo der de bor. Økningene i bensin- og dieselavgiftene som regjeringen har gjennomført, mener Senterpartiet er skadelige for næringslivet og urettferdige for folk som ikke har mulighet til å ta tog eller buss. Man får ikke et grønt skifte av rød bunnlinje, og avstanden til nærbutikken blir ikke mindre av at man må betale mer for å komme dit. Gjennom redusert avgift på biodrivstoff i Senterpartiets alternative budsjettforslag, vil pumpeprisen på bensin og diesel kunne reduseres med ca. 20 øre per liter i snitt. I stedet for pisk, som regjeringen hittil har brukt langt oftere enn gulrot, ønsker Senterpartiet å gi positive insentiver til å velge grønnere. Disse medlemmer viser til at Senterpartiet ønsker å tilrettelegge for bruk av kollektive transportmidler for folk flest bl.a. gjennom utbygging av pendlerparkering ved kollektivknutepunkter, økte jernbaneinvesteringer og å redusere avgiftene på å reise kollektivt.

For å legge til rette for grønn omstilling i transportsektoren foreslår Senterpartiet å opprette et CO2-fond for næringstransporten i tråd med næringslivets ønsker.

Disse medlemmer viser til at Senterpartiet over lengre tid har tatt til orde for endringer i vannkraftbeskatningen som legger til rette for å utløse potensialet for miljøvennlig opprusting og oppgradering av vannkraftverk, samtidig som lokalsamfunnene får økt del av verdiskapingen.

Senterpartiet vil gi full gass mot et grønnere Norge med små forskjeller, mangfoldige tjenester nær folk og et sterkt og vekstkraftig næringsliv!

Komiteens medlem fra Sosialistisk Venstreparti viser til Sosialistisk Venstrepartis alternative statsbudsjett, hvor det foreslås en helhetlig omlegging av skatte- og avgiftspolitikken som sørger for et mer progressivt og rettferdig skattesystem. Forslaget innebærer mindre skatt på vanlige og lave arbeidsinntekter og mer skatt på formue, eiendom, høye inntekter og arv. Gjennom økt formuesskatt og mer progressiv inntektsbeskatning vil de rikeste bidra langt mer til fellesskapet, mens folk flest kommer ut i pluss. Dette medlem viser til at de som tjener under 600 000, vil få skattelettelser med Sosialistisk Venstrepartis politikk. De som tjener over 600 000, vil få noe økt skatt. De som tjener over 1 mill. kroner, vil få en betydelig skatteøkning. De samlede effektene av skatteforslagene er illustrert i fordelingstabellen under.

Dette medlem viser til at avgifter er en regressiv form for beskatning. Det foreslås derfor å redusere merverdiavgiften på næringsmidler fra 15 til 13 pst. for å redusere folks utgifter til nødvendige varer, noe som vil være særlig viktig i et år der det ligger an til reallønnsnedgang for arbeidstakerne. Videre foreslås det å forlenge den reduserte lave satsen i merverdiavgiften til 6 pst. frem til 30. juni 2021 for å støtte de mest kriserammede delene av næringslivet.

Dette medlem viser til at Sosialistisk Venstrepartis alternative statsbudsjett viser hvordan det er mulig å også bruke avgiftssystemet for å kutte utslipp uten at dette trenger å gå på bekostning av fordelingsmessige hensyn, eller treffe dem som bor i distriktene hardere enn dem som bor i byer og bynære områder. Dette medlem viser til at de aller fleste, også de som kjører betydelige antall kilometer i året med fossilt drivstoff, kommer godt ut med disse forslagene. Dette medlem viser til Sosialistisk Venstrepartis alternative statsbudsjett, hvor det foreslås at merprovenyet på 3 350 mill. kroner fra den foreslåtte økningen i CO2-avgiften i sin helhet tilbakebetales over skatteoppgjøret til alle som tjener opptil 500 000 kroner i året, som en grønn folkebonus som skal bidra til rettferdig omstilling. I sum vil disse grepene for de fleste mer enn kompensere for avgiftsøkningen. Når den grønne folkebonusen regnes med, fører dette forslaget til en reduksjon i avgiftene på 1,9 mrd. kroner.

Dette medlem viser til at en av regjeringens største prioriteringer i statsbudsjettet er å kutte i formuesskatten til de aller rikeste i landet. Dette medlem viser til at det ikke finnes noe empirisk belegg for at kutt i formuesskatten fører til økt økonomisk aktivitet, og foreslår derfor å reversere regjeringens kutt og innføre en mer progressiv modell for formuesskatten. Det er en mer treffsikker etterspørselspolitikk å øke offentlige investeringer enn å kutte i skatter, særlig i økonomisk usikre tider. Ikke minst er det rettferdig og sosialt utjevnende å skifte skattebyrden i retning av store formuer.

Dette medlem viser til at boligmarkedet har blitt en driver for økte forskjeller. Selv om flertallet eier boligen de bor i selv, er det svært mange som ikke eier sin egen bolig. Disse har ikke fått være med på prisoppgangen i boligmarkedet eller tatt del i skattefordelene som boligeiere nyter godt av. Unge som skal inn i boligmarkedet, er ofte avhengig av hjelp fra foreldre for å kunne ha nok egenkapital. Mange unge sparer i BSU og får skattefordeler, mens mange andre ikke har råd til det. I tillegg til egenkapitalkravene kommer dokumentavgiften for de som skal kjøpe selveierbolig. Denne skatten betales i særlig grad av yngre, fordi de flytter oftere.

Dette medlem mener boligpolitikken og skattesystemet for bolig er overmodent for endring, og vil sørge for at folk står mer likt ved terskelen til arbeidsmarkedet. Dette medlem viser derfor til forslag i Sosialistisk Venstrepartis alternative statsbudsjett, hvor det foreslås å gjeninnføre inntektsbeskatning av bolig for boliger med verdi over 3 mill. kroner, der en sats lik risikofri rente i 2021 (0,84 pst.) benyttes for å beregne inntektsfordelen, som er i tråd med hvordan skatteutgiftene for manglende beskatning av bolig beregnes.

Dette medlem viser til at fordelsbeskatningen ble fjernet i forbindelse med skattereformen i 2005. Dette medlem viser til at en slik beskatning har gode fordelingsegenskaper, da de som har høyest inntekt og formue, også har de største verdiene knyttet til bolig. Dette medlem viser til NOU 2003:9 Skatteutvalget, hvor det også understrekes at skatt på bolig har gode fordelingsvirkninger. Utvalget foreslo også å stramme inn fordelsbeskatningen. Videre skrev utvalget: «Hvis inntektsbeskatningen av egen bolig avvikles (uten å erstattes med for eksempel en eiendomsskatt), vil det faglige grunnlaget for (ubetinget) fradragsrett for private gjeldsrenter falle bort.» Utvalget skriver videre at et bortfall av rentefradraget særlig ville ramme yngre husholdninger. Dette medlem er enig i dette. De yngre husholdningene har høyere gjeldsgrad og ville blitt uforholdsmessig hardt rammet av bortfall av rentefradraget. En fordelsbeskatning vil dermed være en ordning som skaper større balanse i skattesystemet for eiendom, demper prispresset, fører til økt effektivitet i skattesystemet og bedrer fordelingen.

Dette medlem viser videre til at gevinst ved salg av egen bolig og fritidseiendom og utleie av deler av egen bolig også er unntatt beskatning og bidrar ytterligere til at disse objektene skattefavoriseres fremfor andre investeringer. Dette bidrar til en uheldig allokering av samfunnets kapital og til overinvestering og spekulasjon i eiendomsmarkedet.

På denne bakgrunn fremmes følgende forslag:

«Stortinget ber regjeringen foreslå 7ved salg av egen bolig og fritidseiendom og utleie av egen bolig i forbindelse med statsbudsjettet for 2022.»

Dette medlem foreslår videre å avvikle ordningen med BSU og å trappe ned dokumentavgiften fra 2,5 til 2,0 pst. Disse grepene sikrer bedre fordeling, fordi de med høyest inntekt og formue også har flest og dyrest boliger. Ikke minst vil det bidra til å redusere overinvestering og spekulasjon i boligmarkedet og slik redusere prispresset.

Dette medlem viser til at arv er en betydelig bidragsyter til at økonomiske forskjeller opprettholdes og forsterkes mellom generasjoner. Dette medlem viser videre til at skatt på arv ikke har uheldige vridningseffekter. Det er urimelig at alle som jobber og tjener egne penger, må betale skatt på inntekt, mens det er skattefritt å få overført verdier gjennom arv man ikke har lagt ned noen arbeidsinnsats for. Når arbeidslinjen er gjennomgående i resten av samfunnet, er det påfallende at dette ikke gjelder for noen av de aller rikeste i samfunnet.

Dette medlem mener skattepolitikken ikke skal favorisere fossile investeringer fremfor grønne og mindre forurensende investeringer. Endringene i oljeskatteregimet som ble vedtatt i vår, har økt skattefavoriseringen av petroleumssektoren og slikt lagt opp til å forsterke økonomiens oljeavhengighet og risikoen for investeringer i tapsprosjekter, i tillegg til å snu opp-ned på statens skatteinntekter fra petroleum slik at staten må betale skatt til petroleumsselskapene heller enn motsatt. Dette medlem foreslår å innføre kontantstrømbeskatning i oljeskatten og slik fjerne skattefordelene for sektoren. I tillegg foreslås det å innføre en avgift på produksjon av olje på 25 kroner per fat og øke CO2-avgiften på sokkelen til 2 000 kroner per tonn for å forsere omstilling og utslippskutt. På den annen side foreslås det å øke startavskrivningen i saldogruppe d med 10 pst. for å fremme investering i landindustri.

Dette medlem viser til at nye beregninger fra SSB viser at eierinntekter i selskaper fører til svært store reelle ulikheter i Norge. Dette medlem foreslår å øke selskapsskatten til 23 pst. og øke oppjusteringsfaktoren for utbytte til 1,61.

Dette medlem viser til at forurensning og klimagassutslipp har store kostnader for mennesker og for samfunnet, lokalt og globalt. Lokale utslipp fra biltrafikken tar liv og gjør at mange som er syke, ikke kan bevege seg ute på de verste dagene. Det er derfor nødvendig å forsterke prinsippet om at forurenser skal betale for kostnadene ved utslipp. Dette medlem viser til Sosialistisk Venstrepartis alternative statsbudsjett, hvor det foreslås økninger av miljøavgifter. De bilene som kjøpes i dag, vil rulle på veiene i lang tid framover. Det er derfor viktig at så mange av bilene som mulig er utslippsfrie ved bruk. Det foreslås derfor en vridning av engangsavgiften som gjør at det blir enda mer lønnsomt å velge biler med lave eller ingen utslipp av klimagasser. Videre foreslås det blant annet å øke CO2-avgiften med 50 pst. i tillegg til forslag om økninger i veibruksavgiften på drivstoff og flypassasjeravgiften. Dette medlem vil innføre fritak for veibruksavgift for avansert biodrivstoff ut over omsetningskravet for å redusere klimaavtrykket fra drivstoff. Dette medlem viser til at flertallet i budsjettenigheten svekker både miljøprofilen og fordelingsprofilen i skatte- og avgiftssystemet ytterligere sammenlignet med regjeringens opprinnelige forslag ved blant annet å redusere avgiftene på fossile biler og redusere formuesskatten på store boligformuer. Dette medlem registrerer at flertallets politikk er utilstrekkelig og planløs hva gjelder å nå Norges klimaforpliktelser og legger opp til en ytterligere økning av de økonomiske ulikhetene i landet. Dette medlem er imidlertid glad for at flertallet viderefører redusert lav sats for merverdiavgiften i tråd med Sosialistisk Venstrepartis alternative statsbudsjett.

Dette medlem viser til Innst. 2 S (2020–2021) og Sosialistisk Venstrepartis alternative statsbudsjett for oversikt over forslag til endringer i skatter og avgifter.

Fordelingseffekt av forslagene, endring i skatt i kr per person.

|

Bruttoinntekt |

Skatt på inntekt og utbytte |

Skatt på bolig |

Formuesskatt |

Grønn folkebonus |

Sammenlagt endring |

|

0–149 999 kr |

-293 |

28 |

946 |

-1 270 |

-589 |

|

150 000–199 999 kr |

-1 776 |

72 |

667 |

-1 270 |

-2 306 |

|

200 000–249 999 kr |

-2 777 |

142 |

575 |

-1 270 |

-3 330 |

|

250 000–299 999 kr |

-3 691 |

304 |

657 |

-1 270 |

-3 999 |

|

300 000–349 999 kr |

-4 048 |

394 |

705 |

-1 270 |

-4 219 |

|

350 000–399 999 kr |

-4 105 |

533 |

1 020 |

-1 270 |

-3 821 |

|

400 000–449 999 kr |

-4 125 |

601 |

1 133 |

-1 270 |

-3 661 |

|

450 000–499 999 kr |

-4 187 |

621 |

1 084 |

-1 270 |

-3 751 |

|

500 000–599 999 kr |

-4 175 |

705 |

1 163 |

0 |

-2 307 |

|

600 000–699 999 kr |

-1 947 |

937 |

1 767 |

0 |

757 |

|

700 000–799 999 kr |

2 172 |

1 318 |

2 891 |

0 |

6 382 |

|

800 000–999 999 kr |

6 395 |

1 839 |

4 477 |

0 |

12 711 |

|

1 000 000–4 999 999 kr |

35 505 |

3 765 |

19 566 |

0 |

58 837 |

|

5 000 000 kr og over |

577 536 |

16 056 |

672 677 |

0 |

1 266 269 |

|

I alt |

1 055 |

825 |

3 365 |

-763 |

4 482 |

Komiteens medlem fra Miljøpartiet De Grønne viser til Miljøpartiet De Grønnes alternative budsjett for 2021.

Vårt felles skatte- og avgiftssystem har tre formål: Det skal bidra til å hente inn inntekter for å finansiere de offentlige oppgavene, det skal sikre en omfordeling mellom innbyggerne, og det skal bidra til å endre relative priser i samfunnet for å stimulere forbrukerne til å treffe valg som er ønskelige. En grønn skatteomlegging er et eksempel på det siste.

For dette medlem handler denne omleggingen om langt mer enn små justeringer i skatter og avgifter. Den handler om å skape en økonomi der de reelle langsiktige miljømessige og sosiale kostnadene reflekteres i prisen på en vare – der vi går fra en bruk-og-kast-økonomi til en kretsløpsøkonomi der ressurser settes i sirkulasjon, og der næringslivet skaper merverdier med stadig mindre bruk av naturressurser. Det betyr at vi må føre en skatte- og avgiftspolitikk som fører til reelle endringer i atferd, økonomi og forbruksmønster. Dette medlem vil understreke at en vellykket miljøpolitikk henger uløselig sammen med en rettferdig skattepolitikk som reduserer de økonomiske ulikhetene mellom folk. Dette medlem vil også understreke at en vellykket miljøpolitikk henger uløselig sammen med en offensiv næringspolitikk som mobiliserer hele samfunnets skaperkraft, nysgjerrighet og satsingsvilje i arbeidet for å bygge et nytt grønt næringsliv. Dette medlem foreslår derfor omfattende endringer på alle disse tre områdene i skatte- og avgiftspolitikken for 2021.

Dette medlems hovedprioriteringer i skatte- og avgiftspolitikken:

Mer rettferdig inntektsskatt som øker skatten for de som har mest, og reduserer den for de som har minst.

Mer rettferdig formuesskatt der de største formuene beskattes hardere, samtidig som bunnfradraget i skatten økes, slik at flere vanlige folk slipper formuesskatt.

En skattepolitikk for en mangfoldig og desentralisert næringsstruktur; målrettede skattekutt mot småbedrifter, jordbruk og fiskeri.

En avgiftspolitikk som gir insentiver til mer miljøvennlig forbruk, og som fremmer omstillingen mot et lavutslippssamfunn.

Komiteens medlem fra Rødt ønsker et samfunn med flere og bedre fellesskapsløsninger. Etter dette medlems syn har offentlige velferdstjenester i lang tid vært underfinansiert og utsatt for svekkelser og nedskjæringer, samtidig som de økonomiske forskjellene har økt. Dette medlem påpeker at for å snu denne utviklinga trengs en kraftig satsing på fellesskapsløsningene, og viser til Rødts alternative budsjett for 2021, hvor det er foreslått tiltak som styrker og forbedrer dagens velferdstjenester og samtidig utvider dem slik at flere samfunnsoppgaver kan løses i fellesskap.

Dette medlem understreker at en slik utvidelse av fellesskapet også krever en plan for bedre finansiering av fellesskapet, som kan motvirke utviklingen hvor privat rikdom og offentlig fattigdom vokser parallelt. Dette medlem viser til at resultatet av regjeringen Solberg sitt forslag til budsjett for 2021 vil være et skattenivå som ligger snaut 30 mrd. kroner lavere enn i 2013, og at skattenivået siden år 2000 er redusert med om lag det dobbelte av dette. Det samlede kuttet på 60 mrd. kroner gir følgelig et vesentlig mindre handlingsrom for å finansiere offentlig velferd over offentlige budsjetter.

Dette medlem viser til Rødts alternative budsjett, hvor det er foreslått å reversere denne utviklingen med en progressiv omlegging av skattesystemet som gir en netto økning av skatter og avgifter på i underkant av 30 mrd. kroner, tilsvarende skattekuttene som er gjennomført i perioden 2013–2021. Hovedelementene i dette skatteopplegget er:

Dette medlem viser til skattereformen i 2016, der høyresida, Senterpartiet og Arbeiderpartiet gikk sammen om å kutte skatten på overskudd i selskaper gradvis fra 27 til 23 pst. Siden har regjeringen kuttet selskapsskatten med ytterligere ett prosentpoeng.

Dette medlem mener det er feil med kutt i skatten selskaper betaler på sine overskudd, og viser til Rødts alternative budsjett, der Rødt starter reversering av dette skattekuttet på selskapers overskudd ved å øke skattesatsen fra 22 til 23 pst., noe som vil gi 3,2 mrd. kroner i økt proveny i 2022. Tilsvarende øker Rødt skattesatsen for finansielle virksomheters overskudd fra 25 til 26 pst., noe som har en anslått provenyeffekt på 900 mill. kroner i 2022. Rødt øker også satsen for regjeringens foreslåtte kildeskatt på renter og royalty til 23 pst., den samme som for selskapsoverskudd.

Dette medlem viser til forslag i Rødts alternative budsjett om en mer progressiv innretning på trinnskatten og økt skatt på utbytte, med en samlet provenyeffekt på 17,4 mrd. kroner i 2021 sammenlignet med regjeringens budsjettforslag. Dette medlem viser videre til at den økte skatteinntekten utgjør en viktig finansiering for styrket velferd i Rødts alternative budsjett. Forslaget justerer fradrag, satser og innslagspunkter som reduserer eller holder skatten uendret for personer med inntekt under 600 000 kroner, øker progressiviteten gjennom å innføre et nytt trinn 5 for inntekter over 1,2 mill. kroner, og øker oppjusteringsfaktoren for utbytte.

Dette medlem viser til at med Rødts forslag vil personer med inntekter under 600 000 kroner, om lag 72 pst. av befolkningen, ha om lag samme inntektsskatt som med regjeringens budsjettforslag, mens Rødts modell innebærer en særlig skatteskjerpelse for den rikeste 1 pst. av befolkningen, personer med over 2 mill. kroner i brutto årsinntekt.

Tabell 1: Fordelingseffekt av Rødts forslag til inntektsskatt

|

Inntektsintervall |

Andel av skatteytere |

Bruttoinntekt |

Inntektsskatt Regjeringen |

Inntektsskatt Rødts endring |

Herav økt utbytteskatt |

|

0–200 000 |

16 pst. |

89 100 |

5 100 |

0 |

0 |

|

200 000–400 000 |

30 pst. |

302 500 |

44 800 |

-500 |

100 |

|

400 000–600 000 |

27 pst. |

495 000 |

112 500 |

-700 |

200 |

|

600 000–1 mill. |

21 pst. |

741 900 |

202 500 |

5 800 |

600 |

|

1–2 mill. |

6 pst. |

1 286 900 |

435 800 |

40 600 |

6 000 |

|

Over 2 mill. |

1 pst. |

3 719 600 |

1 421 500 |

279 900 |

126 100 |

|

I alt |

100 pst. |

500 700 |

125 000 |

5 800 |

1 700 |

Dette medlem understreker at formue er mye mer skjevfordelt i Norge enn inntekt, og ulikheten har økt betydelig de siste tiårene, viser tall fra SSB. De siste 20 årene har andelen av all formue som eies av den rikeste prosenten, økt fra 15 til 21 pst.

Dette medlem viser til Kapitals oversikt over Norges rikeste, som viser at Norge nå har 362 milliardærer, og at formuene til de 400 rikeste i gjennomsnitt for årene 2013–2019 har vokst med 9 pst. årlig. Selv i et år der hundretusenvis av mennesker har vært permittert og gått kraftig ned i inntekt, står den samlede formuen til landets milliardærklasse på stedet hvil. Når formuesveksten på toppen over tid også har ligget milevis over lønnsveksten, mener dette medlem at det viser hvordan den økonomiske eliten øker sin makt over norsk økonomi i et raskt tempo. En liten gruppe mennesker kontrollerer store verdier, selskaper med tusenvis av arbeidsplasser, som påvirker lokalsamfunnene våre og miljøet – men de er aldri på valg, og stemmeseddelen vår kan ikke måle seg med den makta de har over samfunnet.

Rødts progressive inntektsskatt innebærer økt beskatning av de fleste av landets aller rikeste, særlig de som tar ut store aksjeutbytter. Men ser man på de årlige skattelistene, ser man at mange står oppført med null i skattbar inntekt, mens de samtidig sitter på enorme formuer. I 2017 gjaldt dette hele 16 av landets 100 rikeste. Når det påstås at regjeringens formuesskattekutt også har gått til de med lavest inntekt, har også det i vesentlig grad i realiteten kommet de aller rikeste til gode.

Dette medlem viser til SSB-rapport 2020/46 – Formue blant lavinntektsgrupper, der dette poenget understrekes ved at det blant annet framkommer at den offisielle inntektsstatistikken for 2018 inkluderer 3 400 husholdninger med en gjennomsnittlig nettoformue på 114 mill. kroner i kategorien «lavinntektshusholdninger».

Dette understreker etter dette medlems mening behovet for å belyse inntekts- og formuesulikhet etter flere dimensjoner enn det som normalt gjøres av regjeringen i et statsbudsjett, og at all fordelingsstatistikk derfor også bør ha en mest mulig finmasket oppdeling, slik dette medlem har foreslått tidligere ved behandlingen av Meld. St. 13 (2018–2019) – Muligheter for alle.

Dette medlem viser til Rødts alternative budsjett, der det foreslås en dynastiskatt bestående av tre elementer som til sammen gir økte skatteinntekter i 2021 på 20 mrd. kroner:

Progressiv formuesskatt (14 mrd. kroner)

Økt skatt på utbytte (6 mrd. kroner)

Progressiv arveskatt med høyt bunnfradrag (ingen provenyanslag)

Dette medlem viser til at regjeringen Solberg har kuttet nivået på formuesskatten med i underkant av 10 mrd. kroner, inkludert de foreslåtte endringene i budsjettforslaget for 2021. Regjeringa har de siste årene både redusert satsen for formuesskatt fra 1,1 pst. til 0,85 pst. og økt verdsettelsesrabatten for aksjer og driftsmidler med tilhørende gjeld opp til 45 pst. Dette medlem viser til at Rødt i sitt alternative budsjett for 2021 foreslår å fjerne verdsettingsrabattene for aksjer, driftsmidler og sekundærbolig samt å fjerne rabatten for den delen av verdien av primærboliger som overstiger 15 mill. kroner. Slik sikres det at personer med store formuer betaler formuesskatt på hele markedsverdien av sine eiendeler. Dette medlem viser til at bare det å fjerne aksjerabatten isolert sett anslås å gi 5 mrd. kroner mer til fellesskapet i 2021, det aller meste fra svært rike aksjeeiere.

Dette medlem viser til at Rødt mener at de med de aller største formuene bør betale mer enn de gjør i dag. Men det er for dette medlem ikke noe mål i seg selv at flest mulig personer skal betale formuesskatt, og viser til Rødts alternative budsjett, der det foreslås å vri beskatningen mer mot toppen av formuespyramiden gjennom å øke bunnfradraget fra 1,5 mill. kroner til 1,7 mill. kroner, slik at personer med mellom 1,5 mill. kroner og 1,7 mill. kroner i nettoformue ikke lenger vil måtte betale formuesskatt med vår modell. Dette medlem viser videre til forslag om å øke den ordinære skattesatsen for formue til 1,1 pst. slik den var fram til 2013, og at Rødt foreslår en tilleggssats på 0,15 prosentpoeng for nettoformuer over 10 mill. kroner (rikeste 0,8 pst. av befolkningen) og ytterligere en tilleggssats på 0,15 prosentpoeng for nettoformuer over 100 mill. kroner (rikeste 0,03 pst. av befolkningen). Endringene vil samlet innebære om lag 14 mrd. kroner i økte skatteinntekter fra formue i 2021.

Tabell 2: Fordelingseffekt av en mer progressiv formuesskatt

|

Nettoformue intervall |

Antall personer |

Andel personer |

Rødts endring i kroner |

|

Negativ |

1 747 700 |

39,8 pst. |

0 |

|

0–1 mill. |

1 786 800 |

40,7 pst. |

0 |

|

1 mill.–5 mill. |

754 600 |

17,2 pst. |

300 |

|

5 mill.–10 mill. |

67 400 |

1,5 pst. |

5 200 |

|

10 mill.–50 mill. |

29 100 |

0,7 pst. |

52 600 |

|

Over 50 mill. |

3 400 |

0,1 pst. |

1 281 900 |

|

I alt |

4 389 000 |

100,0 pst |

3 200 |

De med store formuer, for eksempel i form av aksjer, mottar hvert år normalt også store utbytter. Dette medlem viser til at utbetalte utbytter har nådd nye høyder de siste årene og var i 2019 på over 500 mrd. kroner, eller ca. 30 pst. av hele statsbudsjettet.

Store deler av dette utbyttet betales ikke direkte ut til eierne, men sendes videre til eiernes holdingselskaper, noe som på grunn av den såkalte fritaksmetoden medfører at det ikke utløses utbytteskatt. Disse utbyttene regnes heller ikke som løpende inntekt for eierne, og det er etter dette medlems mening med på å tilsløre hvor enormt rike Norges aller rikeste faktisk er. Forskere fra Statistisk sentralbyrå har nylig anslått at dersom disse tilbakeholdte inntektene hadde blitt regnet med, ville inntektsulikheten vært mellom 26 og 65 pst. høyere. Inntektsandelen til de 1 pst. rikeste er beregnet å være omtrent dobbelt så høy, og inntektsandelen til de rikeste 0,1 pst. er beregnet å være om lag seks ganger så høy dersom man tar hensyn til disse store «pengebingene».

Dette medlem viser til Rødts alternative budsjett, der Rødt foreslår å øke den såkalte oppjusteringsfaktoren for utbytte fra 1,44 til 1,88. I praksis vil det bety at man med regjeringens forslag betaler 32 pst. skatt på utbytte, mens man i Rødts forslag vil betale 43 pst. Dette øker skatteinntektene med om lag 6 mrd. kroner i 2021.

I tillegg foreslår Rødt å fjerne skjermingsfradraget, som fungerer som et slags bunnfradrag som aksjeeierne trekker fra før de må betale utbytteskatt. Den rikeste 1 pst. har de siste årene mottatt opp mot 90 pst. av alt utbytte. Hvert år deles det på grunn av dette ut flere milliarder kroner i skattefritt utbytte, og dette medlem mener denne skatterabatten til Norges aller rikeste bør fjernes.

Dette medlem fremmer på denne bakgrunn følgende forslag:

«Stortinget ber regjeringen fjerne skjermingsfradraget for aksjeutbytte og komme tilbake til Stortinget med nødvendige forslag i forbindelse med revidert nasjonalbudsjett 2021.»

Dette medlem viser til at Rødt har arbeidet for å hindre at koronakrisen øker ulikheten i det norske samfunnet uforholdsmessig mye, og foreslo i Dokument 8:149 S (2019–2020)Representantforslag om å sikre en rettferdig fordeling av goder og byrder som følger av koronapandemien at regjeringen skulle vurdere å sette inn tiltak mot ulikhet og urettmessig gevinst som en følge av krisen, noe flertallet stemte imot.

Dette medlem viser videre til at Rødt under behandlingen av regjeringens krisepakker våren 2020 gjentatte ganger advarte mot at pengene fra staten skulle ende som subsidier i lomma på blant annet de store eiendomsbaronene, og foreslo en rekke tiltak for å begrense muligheten for at statlig krisehjelp gitt til selskaper skulle ende opp som privat berikelse. Når flertallet på Stortinget unnlot å vedta slike begrensninger, mener dette medlem at dette må rettes opp i etterkant gjennom en særskatt på utbytter og overskudd for de som har tjent på krisen.

Dette medlem viser til at en enstemmig komité i Innst. 232 L (2019–2020) skrev:

«Komiteen forventer at utbetalt støtte ikke bidrar til bonuser, lønnsvekst til ledende ansatte eller utbytte ut over det som tas ut som ordinær lønn og skatt.»

Videre skrev komiteen:

«Komiteen legger til grunn at utleiere bidrar til at leietakerne får redusert leie i perioden med nedstengning eller sterk omsetningsnedgang hos leietaker. Komiteen ber regjeringen følge situasjonen i dette markedet nøye.»

Dette medlem konstaterer at det de siste månedene har kommet mange historier i mediene om kriserammede småbedrifter som ikke har fått redusert sin husleie, og eksempler på at huseier tvert imot har trukket tilbake tidligere innvilgede lettelser til bedrifter som de visste ville motta støtte. Etter at noen store selskaper og banker viste en viss tilbakeholdenhet i utbytteutbetalingene til sine aksjonærer i inneværende år, snakkes det nå om «utbyttefest i 2021».

Dette medlem sier seg derfor enig med lederartikkelen i Dagens Næringsliv 9. november 2020, som sier følgende:

«Erfaringene fra den første runde med kontantstøtte til næringslivet viser dessuten at mye av pengene renner rett gjennom bedriftene og ned i lommene til gårdeiere og banker. I siste instans er virkningen av kontantstøtte derfor å skjerme banker mot tap de har rygg til å bære. Dersom politikere nå skal gå i gang med nye ordninger for å dekke bedrifters ‘faste og uunngåelige kostnader’, bør det vurderes å innføre krav til reforhandling av husleie og lettelser i gjeld. Når fellesskapets penger brukes, må målet være å redde arbeidsplasser og arbeidstagere, ikke å spenne opp et sikkerhetsnett for kapitalister og långivere.»

Dette medlem mener det er nødvendig med økt beskatning av enkeltpersoner som har økt sine formuer, og selskaper som har hatt store overskudd under koronakrisen, både for å sikre en mer rettferdig fordeling av byrdene fra krisen og for å finansiere en styrket inntektssikring for folk flest. En slik økt skatt på overskudd vil i liten grad berøre de seriøse selskapene som faktisk har tatt sin del av dugnaden og dermed har tilsvarende lavere overskudd å vise til.

Dette medlem fremmer på denne bakgrunn følgende forslag:

«Stortinget ber regjeringen innføre en midlertidig særskatt på 3 prosentpoeng på overskuddene til selskaper som driver med utleie av næringseiendom, etter modell av særskatten på overskuddet i finansselskaper, og snarest komme tilbake til Stortinget med forslag til en slik særskatt.»

«Stortinget ber regjeringen innføre en midlertidig ekstraskatt på utbytte fra selskaper som har mottatt statlig krisehjelp under koronapandemien, og komme tilbake til Stortinget snarest med forslag til en slik skatt.»

Dette medlem viser til at en stor andel av landets aller rikeste har arvet formuene sine, og mener at Norge trenger en ny og mer rettferdig modell for arveskatt som bidrar til at hvem foreldrene dine er, ikke blir bestemmende for hvilke muligheter du har i livet. En mulig modell, med høyere bunnfradrag og mer progressiv stigning enn den som ble fjernet av regjeringen Solberg med virkning fra 2014, kan se slik ut:

Bunnfradrag: 5 mill. kroner

Sats for beløp mellom 5 og 10 mill. kroner: 10 pst.

Sats for beløp mellom 10 og 100 mill. kroner: 15 pst.

Sats for beløp over 100 mill. kroner: 25 pst.

Dette medlem viser til at Finansdepartementet beregner det årlige skattetapet av at skatt på arv ble fjernet, til om lag 2,3 mrd. kroner hvert år. Men målet med en slik skatt er ikke først og fremst å øke inntektene til fellesskapet, det er å hindre dynastitendenser og at makt går i arv. Dette medlem vil understreke at med Rødts modell vil ikke arveskatt bli aktuelt for de aller fleste. I 2019 var det bare 630 personer som mottok over 5 mill. kroner i arv eller gave, og denne lille gruppen mottok til sammen om lag 15 mrd. kroner. Dette viser etter dette medlems mening at en slik dynastiversjon av arveskatten ikke handler om å beskatte ordinær arv, men er et verktøy for å bryte opp de store dynastiformuene som bygger seg opp i toppen av det norske samfunnet.

Rødt mener at en bedre og mer rettferdig modell for skatt på arv enn den som ble fjernet i 2014, bør gjeninnføres så snart som mulig, og går imot regjeringens forslag om å oppheve arveavgiften for dødsfall før 2014.

Dette medlem viser til det høye boligprisnivået og gjeldsveksten for norske husholdninger og foreslår å innføre begrensninger både på maksimalt sparebeløp i BSU-ordningen og å sette et tak på hvor stor gjeld som gir rett på fradrag for renteutgifter på 50 G (om lag 5 mill. kroner). I tillegg fjernes skattefordelen ved individuell sparing til pensjon (IPS).

I tillegg til økte skatter for de med høye inntekter viser dette medlem til Rødts alternative budsjett, der det foreslås skattereduksjoner for vanlige familier. Særfradraget for enslige forsørgere foreslås av regjeringen videreført nominelt for femte år på rad, noe som utgjør et stort reelt kutt i dette fradraget. Rødt oppjusterer fradraget med prisveksten siste fem år, noe som vil innebære om lag 1 100 kroner lavere skatt for enslige forsørgere. Bunnfradraget i reisefradraget reduseres til 20 000 kroner, noe som gir lavere skatt for pendlere. I tillegg prisjusteres sjømannsfradraget, jordbruksfradraget, fiskerfradraget og særskilt fradrag for Troms og Finnmark.

Dette medlem viser til at en viktig bærebjelke i den norske modellen er sterke fagforeninger. De siste årene har imidlertid antall organiserte arbeidstakere gått ned, noe som svekker fagbevegelsens styrke. Dette medlem viser til Rødts alternative budsjett, hvor det foreslås å øke fagforeningsfradraget fra 3 850 kroner til 8 000 kroner som et ledd i kampen mot arbeidslivkriminalitet og sosial dumping, noe som innebærer drøyt 500 mill. kroner lavere skatt for fagorganiserte i 2021.

Dette medlem viser til Rødts alternative budsjett, hvor det framgår at Rødts politikk består i å finansiere fellesskapet i hovedsak med progressive skatter og ikke med avgifter. Årsaken til det er at skatter kan skille mellom fattig og rik, enten det er basert på løpende inntekter som lønn og utbytte eller akkumulerte verdier som formue og arv. Avgifter differensieres ikke ut fra inntekt eller formue og kan derfor ramme usosialt fordi en flat avgift utgjør en større andel av det økonomiske handlingsrommet for en som har lite, enn en som har mye. Dette medlem viser til SSB-rapport 2019/30, som beregner at de 40 pst. lavest lønte i befolkningen betalte mer i avgifter etter seks år med den sittende regjeringen enn de gjorde i 2013. I motsatt ende av inntektsskalaen har de rikeste prosentene fått store avgiftslettelser ved sine kjøp av dyre elbiler.